三湘印象土地储备区域单一、文化业务难撑业绩 国资收购后是否能够扭转?_大眼楼管_财经地产公司原创

三湘印象土地储备区域单一、文化业务难撑业绩 国资收购后是否能够扭转?

出品:新浪财经上市公司研究院

作者:大眼楼管/半隐

从昨天开始,三湘印象股份有限公司(下文简称“三湘印象”或“公司”)复盘后的前两天股价均拉升至涨停板。自上周公司停牌,市场便开始对本次的收购方产生猜测,在上周五晚间,答案也最终浮出水面。

由三湘控股和黄辉合计向武汉联投置业有限公司(下文简称“联投置业”)转让295,174,890股,然后由联投置业的控股股东湖北省联合发展投资集团有限公司(下文简称“联发投”)认购公司向特定对象发行的不超过354,209,868股。如果最终发行股票数量达预期,则上述两笔交易完成后,联发投和联投置业合计将持有三湘印象42.31%的股权。

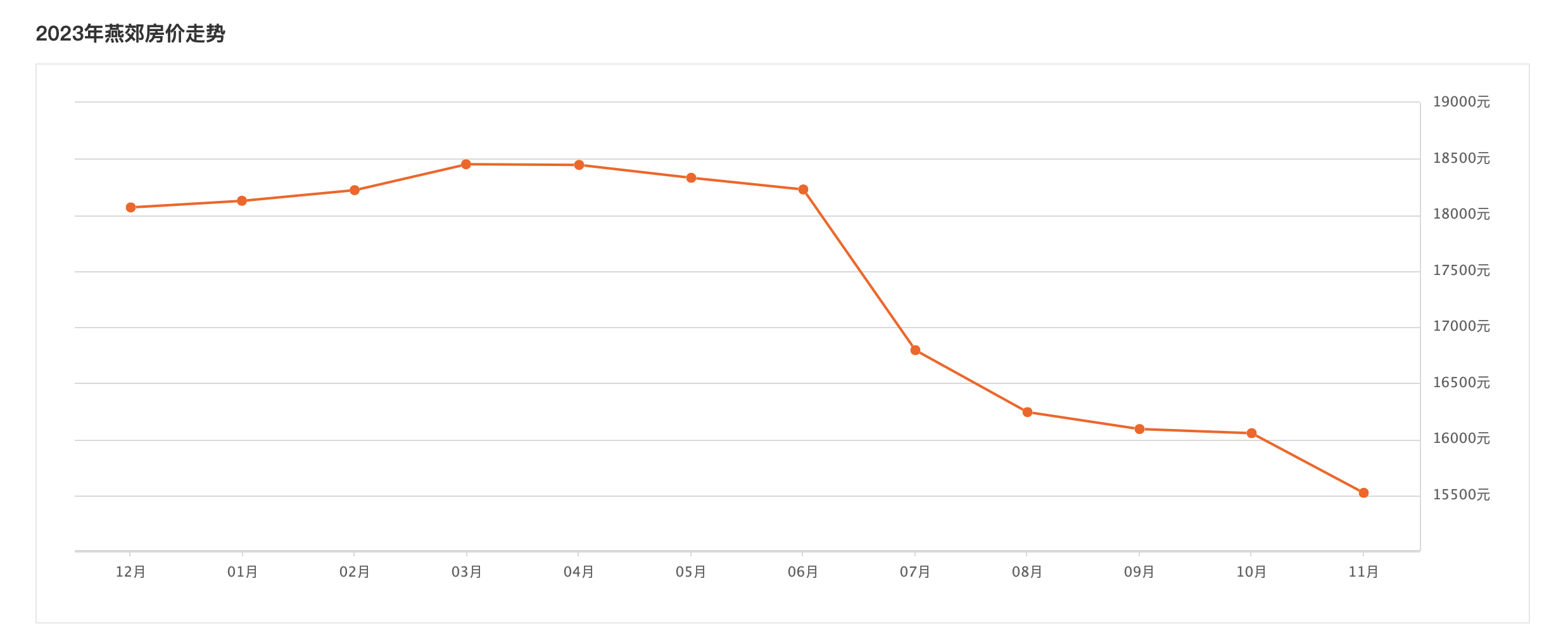

从公司的房地产开发业务来看,根据中期报告披露,公司几乎所有的土地储备和目前在售的房地产项目均位于燕郊。虽然燕郊处于环京地区,同时有着不限购、与北京之间地铁逐步建成等优势,但随着北京、天津等城市“认房不认贷”、人才吸引等政策的实施,一定程度上会对原潜在的消费群体有所分流。通过安居客统计的2023年燕郊房产均价来看,自年初房地产市场的一波“小阳春”过后,进入下半年便一路走低。

资料来源:安居客2023燕郊房价

资料来源:安居客2023燕郊房价在10月底,公司在燕郊的楼盘还因为价格问题而引起热议。根据公开报道,这一新开盘的楼盘在宣传大幅降价后转天就被项目公司叫停,并宣布要重新定价并提交审批。而具体为何叫停暂时没有一个准确的答案。

而截至9月30日,公司存货余额为41.28亿元,较去年同期的41.23亿元略有增长。更具体地从公司持有待售的存货来看,上半年的开发产品余额为20.37亿元,同比增长了约69%。伴随着区域均价的下滑和公司仍有所增长的开发产品,去化的压力依然存在。

从另一个角度来看,土地储备地域的单一性也一定程度会限制公司后续的发展。从公开披露的信息来看,上一次公司新增土地储备是在2017年1月在杭州所获得的地块。接近7年的时间没有再拿地,公司后续的开发可持续性,以及依赖单一区域项目对于业绩、现金流等是否会带来不稳定性均令人存疑。

而公司的另一条主线“文化”,从财务指标来看,1-6月文化演艺业务实现营业收入2828.30万元,看似增长了776.29%,实则是由于去年指标较低。2020年和2021年上半年该业务的收入分别为12926.76万元、2920.51万元。不难看出,文化演艺业务暂未恢复至疫情前水平。

从年报和半年报中管理层对于文化业务大篇幅的讨论表述,就能看出公司对于该业务线的重视程度。但近五年年报的业绩指标显示文化演艺类业务的营收占比均未超过总营收的10%,所提供的利润规模仍较为有限。

值得关注的是,支撑公司文化业务线的主要平台之一,便是公司在多年前溢价十几倍收购的观印象艺术发展有限公司(下文简称“观印象”)。在今年中期报告中公司依然有提到这家公司由张艺谋、王潮歌和樊跃三位导演创立,但是这三位核心导演在2018年和2019年分别履行完与观印象的3年服务合同后便不再续约。尽管后续公司有通过项目的方式与导演合作,可具体的合作程度和合作项目数目等方面都暂时不得而知。

综上来看,本次收购后,面对三湘印象房地产业务和文化演艺业务均有一定压力存在的情况下,联投置业和联发投入如何盘活相关项目,是否会继续“文化+地产”的双主业发展战略等均需后续市场验证。

相关文章

- 燕塘乳业:加大促销也无法阻止销量下滑 行业下行期的逆势扩张究竟会带来什么?_白酒浪头_财经白酒公司原创

- 农夫山泉大本营失守:包装饮用水销量连续下滑 存货、应收账款大增_白酒浪头_财经白酒公司原创

- 五粮液双位数增长:第八代五粮液批发价稳步上行 预收款大增渠道信心充足_白酒浪头_财经白酒公司原创

- 万科在行动:上半年牢守安全底线,三大主业能力提升_大眼楼管_财经地产公司原创

- 金种子酒扭亏背后:二季度白酒收入下滑再陷亏损 剥离药业资产后白酒能否扛起增长大旗_白酒浪头_财经白酒公司原创

- 伊利单季净利润下滑40% 二季度减缓发货渠道去库存_白酒浪头_财经白酒公司原创

- 东方雨虹净利润下滑赚9亿拟分红14亿:现金不够覆盖短债 实控人大比例质押很缺钱_大眼楼管_财经地产公司原创

- 天佑德酒增收不增利:电商业务停滞多年后营收突然暴增 亏损卖酒是否合算?_白酒浪头_财经白酒公司原创

- 山西汾酒股价跌超8%:二季度净利润增长10%不及预期 青花系列开始控货_白酒浪头_财经白酒公司原创

- 龙湖集团转型进行时:经营性业务利润贡献超八成,优化债务结构_大眼楼管_财经地产公司原创